AMD Intel CPUシェア最新分析|デスクトップ36.4%→33.2%後退の真相とサーバー46.2%過去最高【2026年】

本記事にはアフィリエイト広告(Amazon・楽天市場等)のリンクが含まれています。

デスクトップ CPU シェア 36.4% → 33.2% へ後退、サーバー収益 46.2% は過去最高

2026年5月14日、Mercury Research が Q1 2026 の x86 CPU 統計を公表しました。デスクトップ単体での AMD ユニットシェアは Q4 36.4% → Q1 33.2% へと 3.2pt 失速。一方でクライアント合計(デスクトップ+ノートPC)は 29.6% で過去最高更新、サーバー収益シェアは 46.2% という強烈な二面性を見せています。本記事は「サーバー46.2%」を主題にした横並び海外報道の上を行き、デスクトップ単体での失速理由を Intel Arrow Lake Refresh 投入・値上げ観測による Q4 駆け込み需要の反動・DDR5 高騰の3要因に切り分け、Steam HW Survey との照合・BTO/自作派の判断指針まで踏み込みます。

- AMD デスクトップユニットシェアは Q4 36.4% → Q1 33.2%(−3.2pt QoQ)。ただし YoY では +5.2pt 成長で「失速 ≠ シェア喪失」

- クライアント合計(デスクトップ+ノート)は 29.6% で過去最高更新。サーバー収益シェアは 46.2% と二面性が鮮明

- QoQ 失速の構造要因は 3つ:Q1末投入の Intel Arrow Lake Refresh/値上げ観測を前にした Q4 駆け込み購入の反動/DDR5 価格高騰による AM5 自作の意思決定遅延

- Steam HW Survey と照合すると、出荷シェア(Mercury)と実使用シェア(Steam)には 1年以上のタイムラグ。実体は「依然 AMD 優勢」

- BTO・自作派の判断指針は変わらず Ryzen X3D 継続推奨。Intel 側を再評価するのは Core Ultra 200 Plus + B860 マザボの「コスパ枠」のみ

目次

01 / 速報|Q1 2026 Mercury Research 結果ハイライト

まず 5/14 公表の Q1 2026 統計を、複数の海外メディアが報じた数字で相互にクロスチェックして整理しました。データセット名は Mercury Research Q1 2026 x86 CPU Market Share Report。発表者は同社プリンシパルの Dean McCarron 氏です。

注目点は 「QoQ 失速」と「YoY 成長」が同時に成立している点です。デスクトップ単体での −3.2pt はインパクトのある数字ですが、前年同期と比べれば +5.2pt と依然として大きく前進しています。つまり「失速=シェアを失っている」という見出しは半分しか正解ではなく、正しくは「過熱から少し冷えただけで、長期トレンドはまだ AMD 優勢」と読むのが妥当です。

本記事の Q1 2026 数値は Mercury Research の Q1 2026 統計レポートを一次データとし、Tom’s Hardware・TechSpot・businesstats の3媒体で数字を相互照合しました。乖離があった場合は Tom’s Hardware の Q1 2026 専用記事を採用しています。

02 / AMD Intel CPUシェア推移(2025〜2026年)

単一四半期の数字だけでは「失速」の意味を読み違えます。Mercury Research の公表値をもとに、直近1年の AMD シェア推移を時系列で整理しました。この推移表は四半期ごとの Mercury 発表にあわせて更新していきます(次回は Q2 2026、8月中旬発表見込み)。

推移で見ると構図は明快です。デスクトップだけが Q4 のピークから反落し、クライアント合計・収益・サーバーはすべて右肩上がりを維持。1年前(Q1 2025)と比べればデスクトップも +5.2pt 高い水準にあり、「後退」はあくまで直前四半期比の話です。

03 / デスクトップ失速|36.4% → 33.2% の構造分析

本記事の核です。デスクトップ単体での −3.2pt QoQ という数字を、報道見出しの「失速」と実態の「依然成長」の二面で切り分けます。

- Q4 2025 の 36.4% は過去最高水準で、AMD 単独でデスクトップ x86 の 3分の1超を握っていた異例の高水準

- Q1 2026 で 33.2% へ −3.2pt 後退。3四半期連続の上昇ストリークが途切れた

- 季節要因(年末商戦のヤマ場が Q4 に集中)に加え、Intel 側の Arrow Lake Refresh 投入で Intel が QoQ ベースで踏みとどまった

- 「AMD が量を落とした」というより「Intel が反撃に出てきた」と読むのが構造的に正確

- 前年同期(Q1 2025)の 約 28% から見ると、Q1 2026 の 33.2% は +5.2pt の大幅成長

- クライアント合計では 29.6% で過去最高更新。ノートPC が伸びてデスクの失速を完全に吸収

- 収益シェアはユニットシェアより 7pt 以上高い 38.1%。高単価帯(X3D・EPYC)で稼ぐ収益体質が継続

- 「シェア喪失」ではなく「過熱した Q4 から自然な軟着陸」のフェーズ

この二面性を踏まえると、デスクトップ単体の −3.2pt は 「Q4 のピークが構造的に維持できなかった」と読むのが妥当です。Intel が完全に巻き返したわけでも、AMD が魅力を失ったわけでもありません。Q4 → Q1 という季節サイクルに Arrow Lake Refresh の Q1 末投入が重なり、過熱したシェアがピークアウトしたフェーズ。長期トレンドラインで見れば、AMD は依然として右肩上がりです。

海外メディア・SNS 上では「AMD desktop share drops 3.2pt」という見出しが先行していますが、これだけを切り取ると誤読を招きます。「QoQ では失速、YoY では依然成長」を必ず併記したうえで判断材料にしてください。「AMD は終わった」「Intel が完全復活」と早合点する材料にはなりません。

04 / クライアント合計過去最高|ノートで稼ぐ・デスクで失速のパラドックス

もうひとつ重要な事実は、デスクトップ単体が −3.2pt 失速したのと 同じ四半期に、クライアント合計(デスク+ノート)は 29.6% で過去最高を更新したという点です。ここに今の AMD の収益構造が表れています。

自作派・ハイエンド向けが Q1 季節要因+ Arrow Lake Refresh で軟化

Ryzen AI 300 / 400 シリーズが OEM ノートに広く採用、Lenovo・HP・ASUS で AMD 機が拡大

デスクの失速をノートが完全吸収。総合では むしろ強い四半期

この構造を見落とすと、ニュース記事ごとに「AMD 過去最高」と「AMD 失速」が同居して混乱します。セグメントごとに勝ち負けが分かれた四半期と理解すれば矛盾しません。デスクトップ自作派・BTO の人が見るべきは「33.2%(失速)」の方、ノートPC 市場のトレンドを追う人が見るべきは「29.6%(過去最高)」の方、というシンプルな整理です。

05 / 失速の3つの理由|Arrow Lake Refresh/駆け込み需要の反動/DDR5 高騰

「Q4 のピークから Q1 で −3.2pt」という現象を、報道ベースで構造要因に分解します。単一要因ではなく、3つの要因が同期間に重なったのが Q1 失速の正体です。

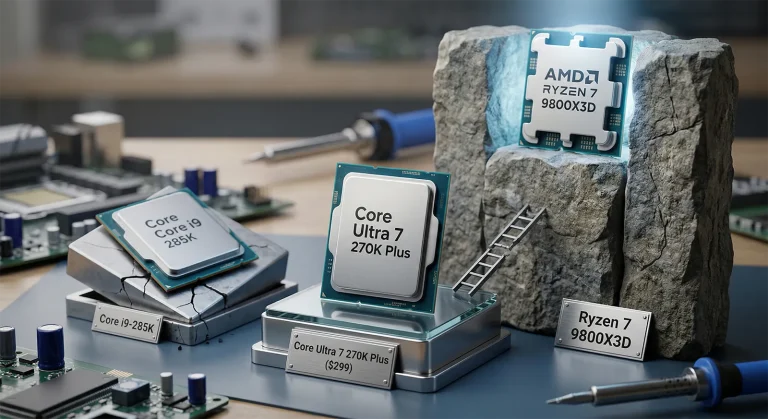

2026年3月、Intel は Arrow Lake Refresh として Core Ultra 7 270K Plus(発売時 $299)・Core Ultra 5 250K Plus(同 $199)を投入。Binary Optimization Tool 経由でゲーミング性能を引き上げ、マルチスレッドでは旧 Core Ultra 9 285K を超える局面も。「9800X3D に並ぶ」ではなく「Intel プラットフォームでもコスパ枠が再成立した」のが構造インパクト。OEM・BTO 側でも B860 マザボとの組み合わせで提案できる選択肢が増え、Q1 末の Intel 採用率を押し上げた(なお2026年7月2日に両 SKU は $349/$229 へ約15〜17% 値上げされ、コスパ優位は当初より縮小)

Mercury Research の発表者 Dean McCarron 氏自身が挙げた要因です。2026年の CPU 値上げ観測を前に、買い替え需要が 2025年 Q4 へ前倒しで集中し、その反動で Q1 のデスクトップ出荷が異例に弱くなったという構図。つまり「Q4 36.4%」という数字自体が駆け込みで押し上げられたピークであり、Q1 の −3.2pt はその裏返しです。なお、ゲーミング本命の Ryzen 7 9800X3D(2024年11月発売)の供給はすでに安定しており、米国では 2026年3月末 $419 → 4月に過去最安 $409 と値下がりが進行。「品薄で売れなかった」という構図ではありません

2026年 Q1 を通じて DDR5 が AI 需要起因で 上昇圧力を受け続け、AM5 自作の総額が想定を上回るケースが頻発。DDR4 が残るマザボ(LGA1700 + B760)でも組める Intel 側に対して、AM5 は DDR5 必須のため、自作派の「今は様子見」判断が増えました。これは AMD の責任ではなく市場要因ですが、結果として Q1 のデスクトップ AMD シェアを抑える方向に働いた

3要因の合算が −3.2pt という結果になったと整理できます。逆に言えば、Arrow Lake Refresh 単独で 3.2pt を全部説明することはできません。「Arrow Lake Refresh で流れが変わった」というのは半分正しく、残り半分は「Q4 への需要先食いと DDR5 高騰が同時に起きた」という構図です。

持続性で言えば Arrow Lake Refresh 投入効果が最も長く効きます。ただし2026年7月2日に Intel が 270K Plus を $349・250K Plus を $229 へ約15〜17% 値上げしており、「$299 コスパ枠」の魅力は発売当初より縮小しました。Q4 駆け込みの反動は一過性で Q2 には一巡、DDR5 は上昇ペースが鈍化しつつも Q3 まで値上がり継続見込み(2027年軟化予測あり)。Q2・Q3 で AMD デスクトップシェアが反発するシナリオは十分にあり得ます。

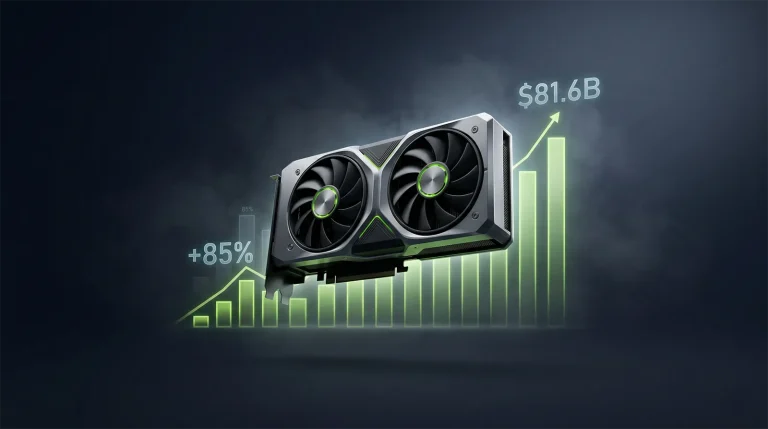

06 / サーバーは依然好調|46.2% 収益シェアの意味と限界

海外報道が見出しに据えたのは「サーバー収益シェア 46.2%」の方です。こちらはデスクトップ失速とは対照的に、EPYC 主導で右肩上がりが継続しています。

「サーバー 46.2%」の意味は単純です。1台あたりの単価が圧倒的に高いハイエンドサーバーで、AMD が Intel と互角を超えたということ。Mercury Research のレポートでも、ユニット数より収益で先行している点が AMD の強みとして繰り返し言及されています。データセンター事業者にとって「Intel 一択」だった時代は完全に終わり、EPYC は標準選択肢のひとつになっています。

ただし、サーバーの好調は PC ゲーマーに直接の恩恵を与えないのも事実です。サーバー需要が強すぎると、TSMC の 4nm / 3nm ウェハ割当が EPYC / Instinct(AI 向け)に優先配分され、X3D 系の増産余地が構造的に制約されるリスクは残ります。2024年末の 9800X3D 品薄はこの構造が表面化した典型例でした。もっとも2026年に入ってからは供給が安定し、米国では4月に過去最安 $409 を記録するなど、現在は価格・在庫とも落ち着いています。AMD Q1 FY2026 決算徹底分析 で CFO Jean Hu が「H2 ゲーミング売上 H1 比 20% 超減」と警告したのも、この構造の延長線上にあります。

07 / Steam Hardware Survey 照合|出荷シェア vs 実使用シェア

Mercury Research の数字は 出荷統計です。一方、Valve が毎月公開する Steam Hardware Survey は 実使用統計。両者を照合すると、Mercury のセンセーショナルな見出しの裏で、実際のゲーミング PC ユーザーがどう動いているかが見えます。

注目すべきは Steam 上の AMD CPU 比率が Mercury の出荷シェアより明確に高い点です。これは「ゲーマー層は OEM 平均より AMD(特に X3D 系)を選ぶ傾向が強い」という事実を示しています。Mercury のデスクトップ全体 33.2% は法人 PC・低スペック OEM を含んだ平均値で、純粋にゲーミング目的の PC だけを切り出せば AMD 比率はさらに高くなる、というのが現実です。

Mercury の出荷データで AMD が −3.2pt 失速しても、Steam 上で AMD 比率が即座に下がるわけではありません。ゲーマーが買った X3D PC は 3〜5年使われるため、実使用ベースのシェアは出荷統計より長期的に推移します。「Mercury で AMD 失速=Steam でも即影響」と捉えるのは早合点で、ゲーミングPC市場の実体は当面 AMD 優勢が続くと考えるのが現実的です。

08 / BTO・自作派の判断指針|Ryzen X3D 継続推奨 vs Core Ultra 200 Plus 見直し

ここまでの分析を踏まえて、いま BTO・自作で組む人がどちらを選ぶべきかを4セグメントで整理します。Mercury の「失速」報道を見て慌てて方針を変える必要があるか否か、結論からはっきり書きます。

- Mercury の出荷シェア失速はゲーミング性能とは無関係

- X3D の 3D V-Cache がゲームfps で依然優位。Arrow Lake Refresh は 独立テストでタイトル別 8〜25%・平均 10〜15% 届かず

- 9800X3D は値下がりが進み入手性良好(米国で過去最安 $409)。後継の 9850X3D(米国実売 $458 前後)も登場済みで選択肢が拡大

- 関連 9800X3D vs 270K Plus 徹底比較

- 発売時 $299 / $199(7月2日値上げ後 $349 / $229)+ B860 の組み合わせで AM5 + DDR5 より総額を抑えられるケースは残るが、値上げで優位幅は縮小

- マルチスレッドでは旧 285K 超え、ゲームでは 9800X3D に届かないが 許容範囲

- DDR4 を流用したい場合は LGA1700 + B760 + Core i5-14400F も依然現実解

- 関連 Arrow Lake Refresh レビュー

- 16コア帯では AMD が依然優位。Intel Core Ultra 9 285K も対抗候補だが TDP・電気代で AMD 有利

- Mercury の失速はこのセグメントには波及していない(Q1 出荷数の影響は主にミドル帯)

- BTO で組む場合の本命は 9950X3D + RTX 5080 / 5090 構成

- 関連 X3D 3機種比較

- このゾーンは Intel・AMD どちらでも体感差はほぼなし

- DDR4 互換性・マザボ流用・価格で選んでOK

- Mercury の数字はこのセグメントの出荷ボリュームで動いている部分が大きい

4セグメントを通じての結論は 「ハイエンド・マルチコア用途は引き続き Ryzen X3D を推奨、ミドル帯コスパ枠だけ Core Ultra 200 Plus を再評価」です。Mercury の失速見出しを見て「Intel に乗り換えた方が良いのでは」と慌てる必要はありません。ゲーミング性能で 9800X3D が圧倒している事実は変わっておらず、Steam 実使用シェアでも AMD 優勢の構造が継続しています。

09 / 参考|各シェア帯のおすすめモデル

Mercury のシェアレポートを受けて、いま BTO・自作で選ぶ場合に「シェアと実力が一致している」モデルを4枚ピックしました。価格は2026年7月10日時点の Amazon 参考値です。

本記事の価格は2026年7月10日時点の参考値です。AI 需要起因のメモリ・GPU 価格変動、9800X3D の在庫状況によって日々動きます。購入時は Amazon の現在価格を必ず確認してください。

10 / FAQ|Mercury Q1 2026 と CPU 選びに関するよくある疑問

結論は 「乗り換える必要なし」です。Mercury の数字は出荷シェアであって性能シェアではありません。ゲーミング性能では Ryzen 7 9800X3D が依然圧倒しており、Arrow Lake Refresh(Core Ultra 7 270K Plus)でも独立テストで平均 10〜15%(タイトル別 8〜25%)届かない事実は変わっていません。「シェアが失速=性能で負けた」ではなく、Intel が Arrow Lake Refresh で踏みとどまっただけ。ハイエンドゲーミングなら 9800X3D / 9950X3D 路線を継続して問題ありません。

セグメントを切る粒度で見出しが変わるためです。デスクトップ単体では Q4 36.4% → Q1 33.2% で −3.2pt 後退ですが、クライアント合計(デスク+ノート)では 29.6% で過去最高更新。報道側がどちらを主題化するかで「失速」「過去最高」が同居します。本記事ではデスクトップ単体を主題化し、その失速理由を Arrow Lake Refresh など3要因に分解しました。両方を読み比べると正確な構造が掴めます。

直接の恩恵はありません。サーバー(EPYC)と AI 向け Instinct が TSMC 4nm / 3nm のウェハ割当を優先的に確保するため、X3D 系(9800X3D・9950X3D など)の増産余地が構造的に制約されるリスクがあります。2024年末の 9800X3D 品薄はこの構造が表面化した典型例でした。2026年7月現在は供給が安定していますが、サーバー好調は「X3D の供給柔軟性を縛る要因」として頭に入れておくのが妥当です。

機能しています。Mercury Q1 で Intel が消費者 PC 約 70% を維持できたのは、Arrow Lake Refresh(Core Ultra 200 Plus シリーズ)の Q1 末投入で「ミドル帯コスパ枠」が再成立したことが大きいです。ただし「9800X3D に並んだ」のではなく「発売時 $299 で 285K 超えのマルチ性能」という別軸の魅力で勝負しており(7月2日に $349 へ値上げ済み)、ゲーミング王者は依然 9800X3D。コスパ重視・マルチコア重視で Intel を選ぶ意味は出てきましたが、ゲーミング特化なら AMD を変える理由にはなりません。

報道ベースの個人的見立てとして、AMD デスクトップシェアは Q2 で反発する可能性が高いと読んでいます。理由は3つ:(1)Q4 駆け込み購入の反動という一過性要因が一巡する、(2)Intel が7月2日に Arrow Lake Refresh を約15〜17% 値上げ(270K Plus $349/250K Plus $229)しコスパ優位が縮小した、(3)9800X3D は米国で過去最安 $409 を記録するなど値下がりが進み AMD 側の買いやすさが回復した。逆に Intel 側は Nova Lake(公式は2026年後半、デスクトップ小売は2027年初頭とのリークもあり)まで新たな弾がなく、Q2 はディフェンスフェーズ。Q2 で再び 35% 台に戻る可能性も十分にあります。次回 8月の Q2 2026 レポートを待ちましょう。

11 / 総評|Mercury Q1 2026 が示した「失速」の本当の意味

- 失速の構造AMD デスクトップ単体は Q4 36.4% → Q1 33.2%(−3.2pt QoQ)。ただし YoY では +5.2pt 成長で「過熱した Q4 ピークからの自然な軟着陸」が実態。「シェア喪失」とは構造が違う

- 過去最高更新同四半期にクライアント合計(デスク+ノート)は 29.6% で過去最高。サーバー収益は 46.2%。デスクで失速しノートとサーバーで稼ぐ二面性構造

- 3要因失速の主因は Intel Arrow Lake Refresh の Q1 末投入/値上げ観測による Q4 駆け込み購入の反動/DDR5 価格高騰による AM5 自作の意思決定遅延。単一要因ではなく合算で −3.2pt に

- 判断指針ゲーミング王者は依然 9800X3D / 9950X3D。Intel 再評価はミドル帯コスパ枠の Core Ultra 200 Plus + B860 のみ。Steam 実使用シェアでも AMD 優勢継続で、Mercury 失速報道で慌てて方針を変える必要はない

Mercury Q1 2026 のレポートを読むときに最も重要なのは「セグメントごとに勝ち負けが分かれた四半期」という構造認識です。デスクトップ単体の −3.2pt だけを切り取れば「AMD 失速」、クライアント合計で見れば「AMD 過去最高更新」、サーバー収益で見れば「AMD 46.2% で半分弱を支配」と、全く違う見出しが同時に成立します。海外メディアの大半が「サーバー 46.2%」を主題にしたのに対して、本記事は「デスクトップ失速」を主題化することで、自作・BTO ユーザーが本当に知りたい「Arrow Lake Refresh は本物の脅威か」「9800X3D 路線を続けて良いか」という問いに正面から答える形にしました。

結論はシンプルです。ゲーミング王者は依然 Ryzen X3D で変わらず、Mercury の失速報道は出荷統計の季節要因+ Arrow Lake Refresh 効果の合算であって、性能逆転ではない。次回 8月の Q2 2026 Mercury レポートで AMD デスクトップが反発するか、Intel がさらに踏みとどまるかを再度ウォッチします。本記事を後から読み返したときに、Q1 → Q2 → Q3 と統計をまたいで AMD と Intel の動きを追える時系列記事として残す予定です。

あわせて読みたい

※価格は2026年6月時点の目安・変動あり

※価格は2026年6月時点の目安・変動あり