Samsung HBM4E 12層 サンプル出荷 業界初|SK Hynix より6ヶ月先行で DDR5 値下がり「2027 年も来ない」確定路線へ

本記事にはアフィリエイト広告(Amazon・楽天市場等)のリンクが含まれています。

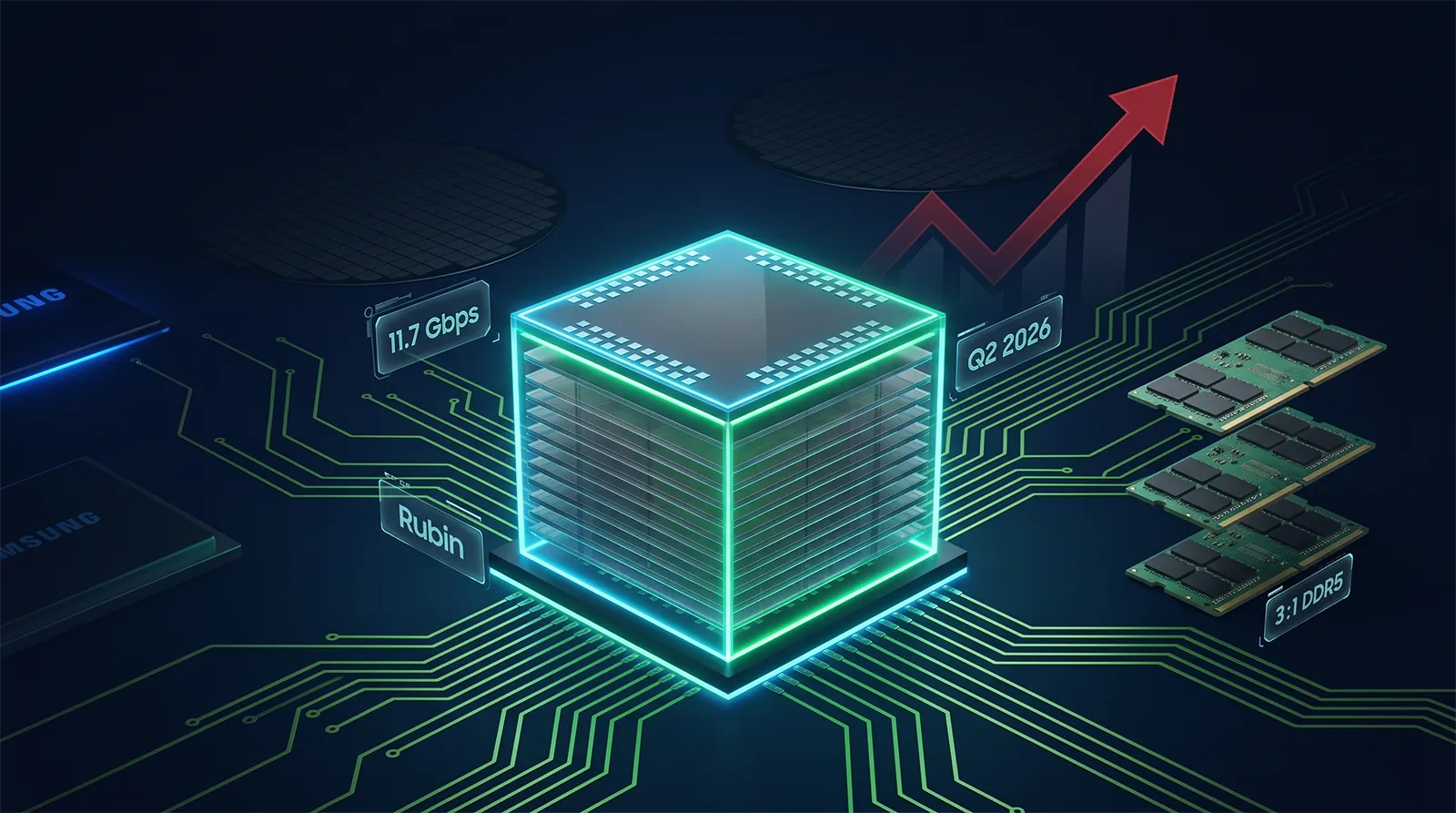

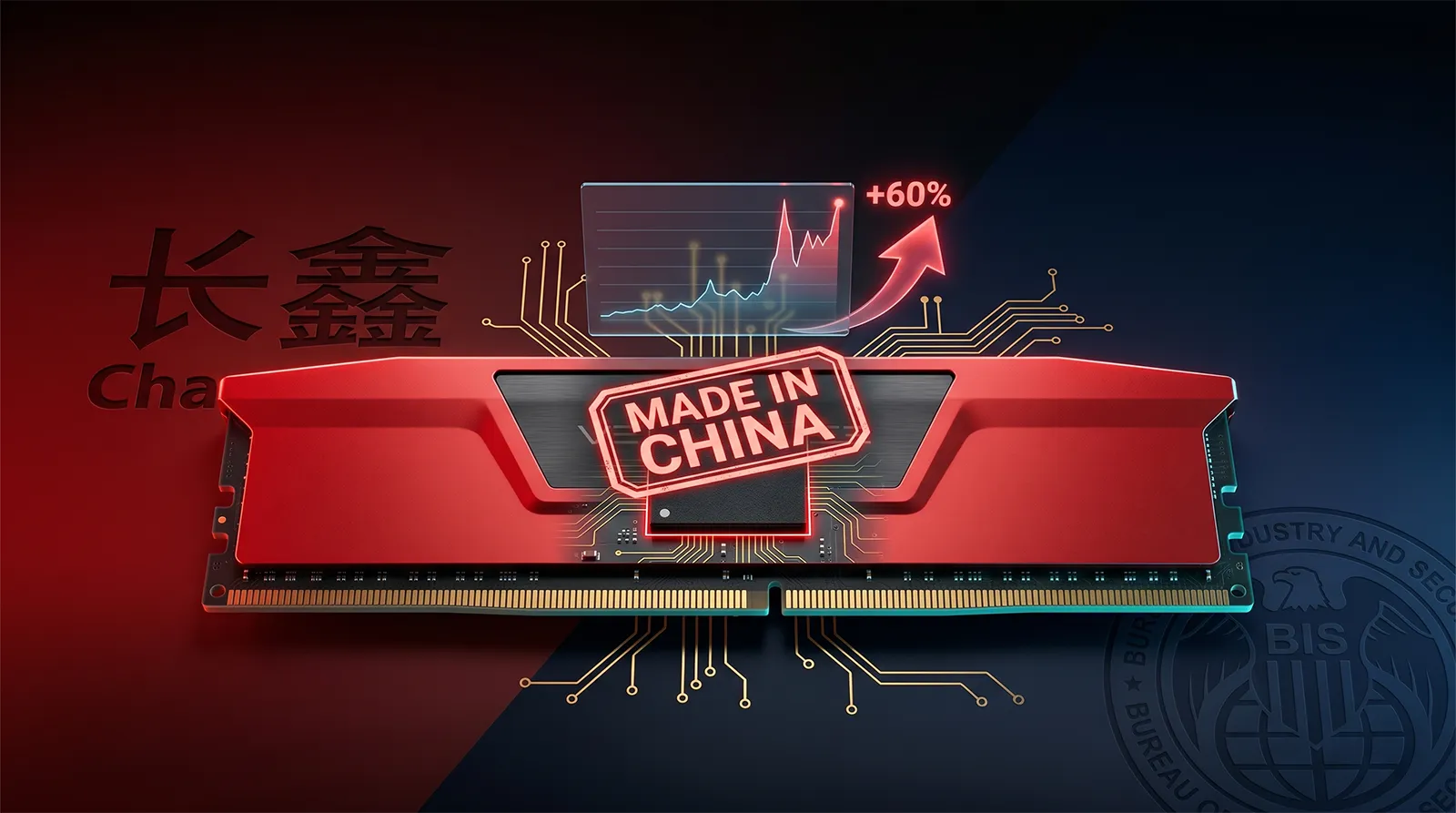

Samsung が 2026年5月29日、業界初となる 第4.5世代 HBM4E の12層48GB サンプル出荷を開始しました。HBM4 量産からわずか3ヶ月での進化で、ピン速度は 14Gbps(負荷時16Gbps)、単一スタックで 3.6TB/s。NVIDIA・AMD・Google へ同時納入され、SK Hynix の HBM4E 投入予定(2026下期)より 約6ヶ月先行するかたちで Samsung が業界トップに立ちました。

本記事は5/29 公開の HBM4 NVIDIA 認定 + DDR5 誤解論破記事 の続編です。前回提示した「3:1 ウェハ換算則」は、HBM4 → HBM4E への速攻進化により、ますます DDR5 用ウェハを圧迫する方向で固定化しつつあります。元 Samsung 半導体トップが提示した「2027 H2 大幅下落」シナリオは さらに後ろ倒しが現実線になりました。

本記事では HBM4E の仕様・HBM4 → HBM4E への3ヶ月進化が意味するもの・SK Hynix 6ヶ月先行の業界インパクト・「DDR5 値下がりは 2027 年も来ない確定路線」になった論理・NVIDIA Rubin Ultra との関係・ゲーマーの取るべき行動まで踏み込みます。読み終えたとき、「いま DDR5 を組むべきか、もう半年待つか」の判断軸が前回より明確になっているはずです。

1分で結論|HBM4E サンプル出荷で DDR5 高止まりが確定路線へ

- Samsung が業界初の HBM4E(12層48GB / 14Gbps / 3.6TB/s)サンプル出荷を開始。NVIDIA・AMD・Google へ同時納入。HBM4 量産からわずか3ヶ月での進化

- SK Hynix の HBM4E は2026下期予定。Samsung は約6ヶ月先行で業界トップに立った。HBM4 で SK Hynix が約70%シェアを取った構図が HBM4E で巻き返される可能性

- 「3:1 ウェハ換算則」が HBM4E でさらに加速。HBM4 → HBM4E への3ヶ月進化は AI 投資ペースが加速している証拠で、DRAM ウェハをさらに HBM 側へ吸い上げる

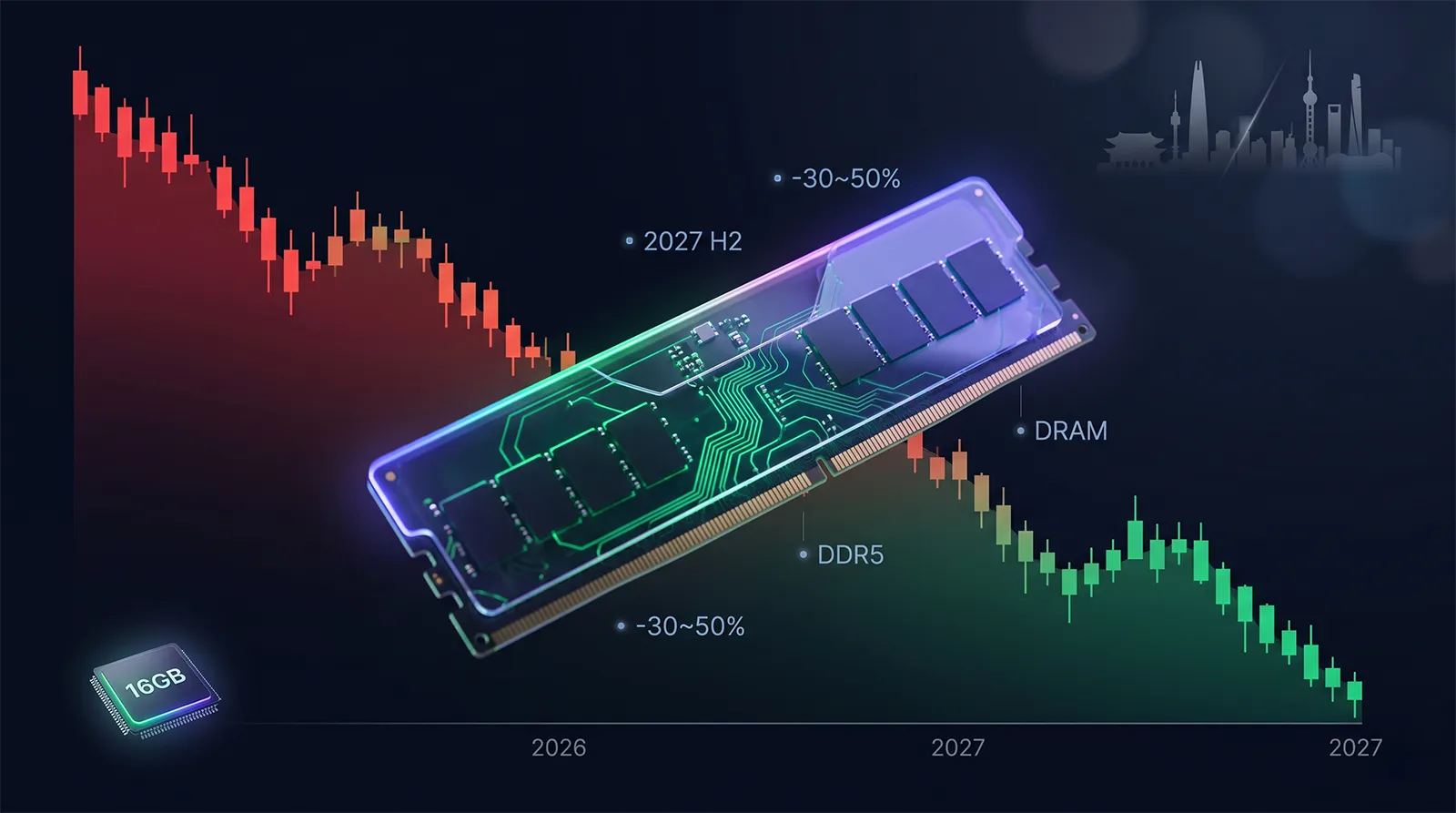

- 「DDR5 値下がりは 2027 年も来ない」確定路線。元 Samsung 半導体トップが提示した「2027 H2 大幅下落」シナリオはさらに後ろ倒しが現実線。汎用 DRAM 不足が 2028 年末まで続く前提で組むのが妥当

- ゲーマーの行動指針は「待つほど不利」の継続。Computex 2026 直前のいまが最後の組み時。半年待ちは構造的にも経済的にも最悪手

【追記】TrendForce 裏付けデータ|HBM 投入ウエハ比率 2027年 30% 突破の衝撃

2026年6月、市場調査会社 TrendForce が公開した最新リポートで、本記事が提示した「DDR5 値下がり 2027 年も来ない」確定路線を裏付ける具体データが出揃いました。Samsung・SK Hynix・Micron の三大メモリメーカーは 2027年の HBM 契約価格交渉で強い価格決定権を持つ見込みです。本セクションでは、3つの新規データポイントが意味するものを独自視点で解読します。

独自解読 1|「投入ウエハ 30% vs ビット供給 13%」の非対称性

TrendForce データで最も読み解く価値があるのは、「投入ウエハ比率 30% に対してビット供給比率は 13%」という非対称性です。これは 「HBM は DRAM 生産ラインを大きく食うのに、出荷ビットとしてはそれほど増えない」という構造を数字で示しています。HBM は 8〜16層スタック構造のため 1枚のウエハから取れるダイ数が汎用 DRAM より圧倒的に少ないのが原因。AI 向け HBM 投入を増やすほど、汎用 DDR5 / RDIMM の供給は実質的に絞られる構造が固定化していきます。本記事冒頭で提示した「3:1 ウェハ換算則」が、TrendForce 数字で 事実上 2.3:1 〜 2.5:1(30÷13)と裏付けられたかたちです。

5月29日、Samsung が 第4.5世代 HBM4E の12層48GB サンプル出荷を業界に先駆けて開始しました。同じ日に NVIDIA から HBM4 の最終認定通過が報じられたことを考えると、Samsung は 「HBM4 認定通過 + HBM4E サンプル出荷」を同日に成立させたかたちです。HBM4 量産からわずか3ヶ月での HBM4E 移行は、これまでの DRAM 世代交代の常識を完全に書き換えるペース感です。

背景には AI 投資の前倒し圧力があります。NVIDIA は Rubin Ultra(2027 H2 投入予定)を見据えて HBM4E を早期に確保したい立場で、3社(Samsung / SK Hynix / Micron)の HBM 開発ロードマップも全体的に半年〜1年単位で前倒しが続いています。SK Hynix の HBM4E 投入予定は 2026下期とされており、Samsung のサンプル出荷は約6ヶ月先行。HBM4 では SK Hynix に約70%シェアを譲った Samsung が、HBM4E で巻き返しに動いたかたちです。

そして本記事の核は、この HBM4E 出荷が DDR5 価格に与える追加圧力です。HBM4 → HBM4E への3ヶ月進化は、DRAM ウェハを HBM 側へ吸い上げる構造をますます固定化させました。元 Samsung 半導体トップ(キョン・ケヒョン氏/元 DS 部門社長)が2026年5月に提示した「2027 H2 DDR5 大幅下落」のシナリオは、HBM4E の早期投入により さらに後ろ倒しするのが現実線。「DDR5 値下がりは 2027 年も来ない」が確定路線になりつつあります。

何が発表されたか|HBM4E 12層出荷の意義

まず HBM 世代の整理から入ります。「HBM4 と HBM4E」「第4世代と第4.5世代」という呼び方は混同しやすいため、表で位置関係を確認します。

HBM3 / HBM3E

NVIDIA H100 / H200 / Blackwell 採用の現行主流。Samsung は HBM3E で認定遅延し、SK Hynix・Micron に出遅れた苦い経験を持ちます。

現行主流HBM4

11.7Gbps / pin・Vera Rubin(2026 H2)採用。SK Hynix 約70%シェア、Samsung 約30%、Micron 16-Hi サンプル納入済み。

5/29 NVIDIA 認定完了HBM4E

12層48GB / 14Gbps(負荷時16Gbps)/ 3.6TB/s。HBM4 比 +20% 以上の高速化。Rubin Ultra(2027 H2)採用見込み。

5/29 Samsung 業界初サンプル出荷注目したいのは、Samsung が同じ5月29日に 「HBM4 の NVIDIA 認定通過」と 「HBM4E の業界初サンプル出荷」を同時に成立させた点です。HBM4 量産が始まったタイミングで、すでに次世代の HBM4E が量産前段階に入っている。この進化速度は、過去の DRAM 世代交代と比較して異例のペースで、AI 投資の前倒し圧力が物理層の開発速度を押し上げていることを示しています。

HBM4 → HBM4E への速攻進化|時系列で追う

2026年に入ってからの HBM 関連の動きを時系列で整理します。Samsung が HBM 戦線でどのように巻き返しを進めてきたか、半年単位の進展速度が見えてきます。

5月29日が Samsung にとって 象徴的な日になりました。同日に HBM4 認定通過と HBM4E サンプル出荷を成立させたことで、HBM3E 時代の出遅れを完全に取り返したかたちです。SK Hynix が HBM4 で約70%シェアを獲得した構図に対して、Samsung は HBM4E で先行することで 次世代市場での主導権を取りに動きました。

仕様の詳細|12層48GB + 14Gbps(負荷時16Gbps)

HBM4E の物理仕様を3つの観点で整理します。HBM4 から HBM4E への進化点が明確になります。

12層48GB|単一スタックで業界最大容量

HBM4E は12層スタック構造で単一スタックあたり48GBを実現。HBM4 の12層36GB から1.3倍の容量増です。Samsung は 1c DRAM(10nm 級プロセス)を採用して各層の集積度を引き上げており、TSV(シリコン貫通電極)と base die(ロジック層)の最適化で厚さを維持しつつ容量だけを上げる難題を解いています。NVIDIA Rubin Ultra のような大規模推論 GPU では、メモリ容量がそのまま AI モデルサイズの上限を決めるため、48GB / スタックは 1TB / GPU 構成への道筋を作る重要な進展です。

3.6TB/s 帯域|14Gbps(負荷時16Gbps)でHBM4 比 +20%以上

ピン速度は標準14Gbps・負荷時16Gbps。HBM4 の 11.7Gbps から +20%以上の高速化を実現し、単一スタックで 3.6TB/s の帯域を提供します。これは現行 HBM3E の 1.2TB/s 比で3倍。AI 推論のスループットボトルネックはメモリ帯域になることが多いため、この帯域進化はそのまま推論コスト削減・応答速度向上に直結します。データセンター側の TCO(総保有コスト)を押し下げる効果が大きく、HBM4E への投資需要は HBM4 以上に強く出るのが業界の見立てです。

base die

電力効率向上|base die ロジック層の最適化

Samsung は HBM4E の base die(ロジック層)を TSMC ファブで製造することで、電力効率を世代ごとに引き上げる戦略を取っています。HBM3E では Samsung 自社ファブで base die を生産していましたが、HBM4 以降は TSMC の先端ノードを活用することで、HBM スタック全体の電力効率を最適化。Rubin Ultra のような NVL576 ラック構成(576 GPU 一体型)では、ラック全体の消費電力が直接運用コストに跳ねるため、HBM4E の電力効率向上は データセンター事業者の購入動機を強くする要素になります。

「DDR5 値下がりは 2027 年も来ない」確定路線

本記事の核です。5/29 公開の HBM4 NVIDIA 認定記事で提示した「3:1 ウェハ換算則」は、HBM4E への3ヶ月進化により、より強い形で固定化しました。DDR5 値下がりの時期がさらに後ろ倒しになる論理を、4つの視点で整理します。

HBM4E はウェハ消費がさらに加速する

HBM4 が DDR5 比 約3倍のウェハ面積を消費するのに対し、HBM4E は12層・48GB/スタック・base die 大型化でさらにウェハ消費が増えます。同容量を提供するのに必要なウェハ面積比は HBM4E では DDR5 の3.5〜4倍に達するとの試算もあり、HBM4E 量産が始まると DDR5 用ウェハがさらに削られるのが構造的に避けられません。Samsung の1a → 1b 転換が効いてきても、HBM4E の追加需要がそれを相殺します。

3社の HBM 競争激化で汎用 DRAM 投資が後回しに

Samsung が HBM4E で先行したことで、SK Hynix・Micron は HBM4E 開発に追加リソースを投入する圧力にさらされます。3社とも研究開発予算には上限があり、HBM への配分が増えれば DDR5 / GDDR7 / LPDDR の新世代開発が後回しになります。SK Hynix は 2026下期に向けて HBM4E 開発を最優先するのが経営判断として正しく、結果として汎用 DRAM の供給拡大投資は後ろ倒しが避けられません。

Kyung 元 Samsung 半導体トップの「2027 H2 大幅下落」シナリオが後ろ倒しに

2026年5月に元 Samsung 半導体トップの Kyung 氏が提示した「2027 H2 大幅下落」シナリオは、Samsung の 1a → 1b 転換と AI バブル一服を前提にしていました。しかし HBM4E の早期投入により AI 投資ペースはむしろ加速しており、「AI バブル一服」の前提自体が崩れつつあります。「2027 H2 大幅下落」は 2028 H1 以降にずれると読むのが妥当です。

SK Hynix 内部試算「2028 年末まで PC DRAM 不足」が現実的に

SK Hynix の社内試算では PC DRAM の不足が2028 年末まで継続するシナリオが提示されていました。これは HBM4 段階での試算ですが、HBM4E の早期投入によりこのシナリオがより現実的になったと読めます。「PC DRAM 不足が2028 年末まで続く」前提で組むなら、DDR5 価格の本格的な緩和は2028〜2029 年。ゲーマーが体感できる「DDR5 安くなったね」のタイミングは、RTX 60 シリーズの世代交代と Zen 6 / Nova Lake 投入と完全に同期するシナリオが現実線になります。

3社競争の新マップ|HBM4E 時代の役割分担

HBM4E の登場で、3社(Samsung / SK Hynix / Micron)の競争構造が大きく動きました。各社の現状を整理します。

NVIDIA 認定通過・配分 約30%(3社で最後発のシェア)

業界初サンプル出荷(5/29)。NVIDIA / AMD / Google 同時納入。SK Hynix を 約6ヶ月引き離す

NVIDIA 配分 約70%(HBM4 シェア最大手)。11.7Gbps で苦戦し出荷量を 20〜30%削減

2026下期投入予定。Samsung から約6ヶ月遅れ。HBM4 で築いた優位を HBM4E で巻き返される可能性

16-Hi HBM4 サンプルを NVIDIA へ納入済み。Vera Rubin 向け量産フェーズ

2027〜28 年想定。コンシューマ DDR5 から撤退して HBM 集中。16-Hi 構成で帯域・容量で対抗

HBM4 までは 「SK Hynix が安定供給で勝つ」構図でしたが、HBM4E では 「Samsung が技術先行で勝つ」構図に逆転しました。Micron は16-Hi(16層)構成で容量・帯域の絶対値で勝負する独自路線。3社の差別化が明確になることで、競争はむしろ激化する方向で、それは 3社全体の HBM 開発リソース投入をさらに増やすことを意味します。

NVIDIA Rubin Ultra との関係|2027 H2 量産確定

Samsung の HBM4E サンプル出荷は、NVIDIA Rubin Ultra(2027 H2 投入予定)の 量産スケジュール確定の証拠として読めます。Rubin Ultra の仕様と HBM4E の関係を整理します。

NVIDIA Rubin Ultra(HBM4E 採用)

1TB / GPU|帯域 32 TB/s|NVL576 ラック構成

単一スタック 48GB を 16スタック搭載で 1TB / GPUを実現。帯域は 32 TB/sに達し、現行 H200(4.8TB/s)の 約7倍。NVL576 ラック構成で576GPU を1つの推論ユニットとして統合し、超大規模 LLM の推論コストを劇的に下げる構成

NVIDIA Vera Rubin(HBM4 採用)

最大 288GB|帯域 22 TB/s|TSMC 3nm

Samsung HBM4(30%)+ SK Hynix HBM4(70%)+ Micron 16-Hi HBM4 の 3社併用調達。NVIDIA は10.6Gbps 版併用で 数量確保を優先する判断。Rubin Ultra までの繋ぎ役として2026 H2 から量産

GeForce RTX 60 シリーズ(2027〜2028)

GDDR7 採用継続|HBM4E 非搭載

RTX 60 シリーズは 引き続き GDDR7 採用見込みで HBM4E は搭載されません。ただし HBM4E 量産加速が GDDR7 用ウェハをさらに圧迫することで、GPU 本体価格にメモリコスト分が転嫁される構造は HBM4 段階より強化されます

NVIDIA にとって Rubin Ultra は 「2027 H2 のメガクラウド受注を取る最重要製品」です。Microsoft / Google / Meta / Amazon といった大手クラウド事業者は2027 年の AI インフラ投資計画を2026 年中に確定させる必要があり、Samsung HBM4E サンプル出荷はその意思決定材料として 「Rubin Ultra は予定通り投入できる」のシグナルになります。これは 2027 年の HBM4E 需要をさらに強気に振らせる効果があり、結果として汎用 DRAM への投資はさらに後回しになります。

ゲーマーの取るべき行動|「待つほど不利」の証明

HBM4E サンプル出荷を受けて、ゲーマーが取るべき行動を3シナリオで整理します。5/29 公開記事の判断軸を踏襲しつつ、「待つほど不利」がさらに強化された前提で読み直してください。

大多数のゲーマーにとっての最適解。DDR5 価格はすでに1年前の2〜4倍に高騰していますが、HBM4E サンプル出荷で 追加値上げの可能性が出てきました。Computex 2026 直前の今が「最後の組み時」になる可能性が高い状況です。DDR5-6000 32GB(16GB×2)EXPO 対応キットが Ryzen X3D ・Intel Core Ultra どちらでも安定動作する鉄板構成。半年待ちはほぼ確実に損になります。

推奨度|★★★★★ 本命ターゲットどうしても価格に納得できない場合、夏ボーナス商戦(7〜8月)の BTO・パーツ販売店キャンペーンを狙うのは可能。2〜3ヶ月の待ち時間に対するリターンは限定的ですが、ポイント還元・セット割で実質1〜2万円下がる可能性はゼロではありません。ただし「もっと下がる」と思って Q4 まで延ばすのは構造的に不利。Computex 直後の値動きを見て夏前に決断するのが現実線です。

推奨度|★★★ 1〜2万円のセール狙いなら可DDR5 価格緩和の本命は 2028 H1 以降に後ろ倒し確定。それまでに RTX 60 シリーズ登場や Zen 6 / Nova Lake CPU への対応も視野に入るため、「メモリだけ安くなる」のではなく世代総入れ替えになる可能性が高い。2年以上待てる人限定の選択肢で、現行 PC で凌ぎながら次世代待ちが筋。中途半端に半年〜1年待つのは最悪手です。「あえて2028 年まで待つ覚悟」が必要な選択肢。

推奨度|★★ 2年以上待てるなら有り大多数のゲーマーにとっては A(いま組む)が最適解です。HBM4E サンプル出荷で「待つほど不利」の構造はさらに強化されました。半年〜1年の中途半端な待ちは、待っている間に 追加値上げのリスク + プレイ機会の損失を被るだけで、得られるリターンはほぼゼロです。「いま組む」か「2028 年以降まで腰を据えて待つ」の二択が現実的な判断軸になります。

おすすめ DDR5 メモリ|待たずに今組むなら鉄板4枚

HBM4E サンプル出荷を受けた DDR5 値上げ加速の前に、確保しておきたい DDR5 メモリを厳選しました。いずれも SK Hynix M-die / Micron 純正 / Samsung B-die を採用した国内正規流通品で、Ryzen X3D ・Intel Core Ultra の両プラットフォームで実績のある製品です。

価格は2026年5月時点の Amazon 実勢価格です。HBM4E 量産加速で DDR5 はさらに値上がりする可能性が高く、必要構成は早めに確保するのが合理的です。国内代理店保証付きで安心して使えるモデルのみ選定しました。

よくある質問

2027 年中の本格的な値下がりはほぼ期待できません。HBM4E は HBM4 比でさらにウェハ消費が増える構造で、HBM4 → HBM4E への3ヶ月進化は DRAM ウェハを HBM 側へ吸い上げる流れを加速させます。元 Samsung 半導体トップが提示した「2027 H2 大幅下落」シナリオは、HBM4E 早期投入により2028 H1 以降にずれるのが現実線。SK Hynix 内部試算の「PC DRAM 不足が2028 年末まで継続」シナリオがより現実的になりました。

HBM3E 時代の認定遅延を取り返すために HBM4 / HBM4E に開発リソースを集中投入した結果です。HBM4 で 11.7Gbps を再設計なしでクリアした実績がそのまま HBM4E の14Gbps(負荷時16Gbps)への進化につながりました。SK Hynix は HBM4 で約70%シェアを取った直後で、生産ライン拡張と HBM4E 開発を同時並行で進める必要があり、Samsung の集中投資ペースに追いつけなかった構造です。Samsung は1c DRAM の歩留り目標を80%に設定して強気の戦略を継続しています。

搭載されません。HBM4E は NVIDIA Rubin Ultra(2027 H2)等のデータセンター AI GPU向けで、ゲーミング GPU は引き続き GDDR7 採用見込みです。コスト・製造難度・歩留りの面でゲーミング GPU に HBM を載せる現実的理由がありません。ただし HBM4E 量産加速が GDDR7 用ウェハをさらに圧迫することで、GeForce RTX 60 シリーズの本体価格にメモリコスト分が転嫁される構造は HBM4 段階より強化されます。間接的な影響は避けられません。

DDR5-6000 CL30 の 32GB(16GB×2)キットが鉄板です。Ryzen X3D ・Intel Core Ultra のどちらにも最適で、SK Hynix M-die / Micron 純正 / Samsung B-die のいずれかを採用したキットを選べば外しません。本記事のおすすめセクションで紹介した CORSAIR VENGEANCE / Crucial PRO / Patriot Viper Venom が候補で、迷ったら CORSAIR VENGEANCE が最も無難。配信・3D CG・動画編集を視野に入れるなら 96GB(48GB×2)キットも検討してください。HBM4E 量産加速で大容量帯はさらに値上がりリスクが高い層です。

2年以上待てる人限定で有り得ます。2028 H1 以降の DDR5 価格緩和シナリオには RTX 60 シリーズ登場や Zen 6 / Nova Lake CPU への対応も絡んでくるため、メモリだけでなく世代総入れ替えになる可能性が高い構造です。「次世代 GPU + 次世代 CPU + 安くなった DDR5」を同時に揃えられる利点はあります。ただし2年間プレイ機会を犠牲にする覚悟が必要で、中途半端に半年〜1年だけ待つのは構造的にも経済的にも最悪手。「いま組む」か「2028 年以降まで腰を据えて待つ」の二択が現実的判断です。

総評|HBM4E 出荷開始は DDR5 ユーザーの「最後の警告」

Samsung が業界初の HBM4E 12層48GB サンプル出荷を開始したというニュースは、メモリ業界にとって 2026 年最大級の進展です。HBM4 量産からわずか3ヶ月での次世代投入、SK Hynix を約6ヶ月引き離す技術先行、NVIDIA / AMD / Google への同時納入——これらすべてが Samsung の HBM 戦線復帰を確実なものにしました。Rubin Ultra(2027 H2)の量産スケジュールが確定路線になったことで、データセンター側の AI 投資はさらに加速します。

ただし、ゲーマー視点で見るとこのニュースは 「DDR5 ユーザーへの最後の警告」です。HBM4 → HBM4E への速攻進化は DRAM ウェハの HBM 側流出を加速させ、「DDR5 値下がりは 2027 年も来ない」確定路線を作りました。元 Samsung 半導体トップが提示した「2027 H2 大幅下落」シナリオは2028 H1 以降に後ろ倒し、SK Hynix 内部試算の「2028 年末まで PC DRAM 不足」がより現実的に。半年〜1年の中途半端な待ちは構造的にも経済的にも最悪手で、追加値上げのリスクを引き受けるだけの選択になります。

結論を明確にすると、「DDR5 が必要なら Computex 2026 直前のいま組む」「2年以上待てるなら2028 年以降の世代総入れ替えまで腰を据える」の二択。前回の HBM4 認定記事で提示した判断軸は変わりませんが、HBM4E 出荷開始でその判断軸が さらに強化されたと読んでください。HBM4E 量産本格化は2026 Q4〜2027 H1、Rubin Ultra 投入は2027 H2、DDR5 緩和の本命は2028 H1 以降。この時間軸を頭に入れて、自分の購入タイミングを冷静に決めてください。「待てば安くなる」時代は2026 年に完全に終わったのが、HBM4E サンプル出荷というニュースが業界に突きつけた事実です。

あわせて読みたい

※価格は2026年6月時点の目安・変動あり

※価格は2026年6月時点の目安・変動あり