DDR5高騰は2027年下半期に終わる?Samsung前半導体社長Kyung氏が大幅値下がりを予測|中国DRAM増産でAI需要バブル崩壊シナリオ【2026年5月】

本記事にはアフィリエイト広告(Amazon・楽天市場等)のリンクが含まれています。

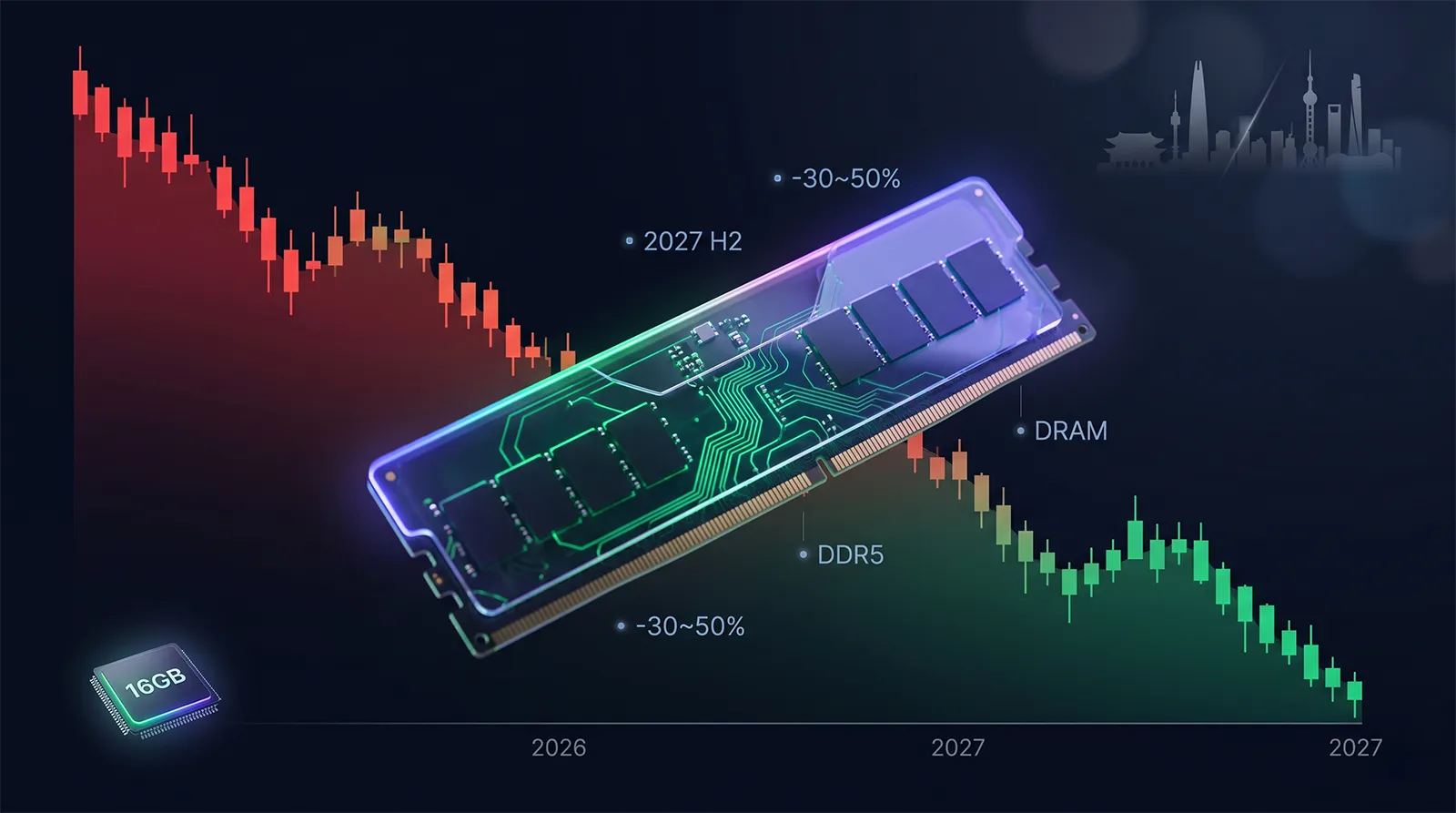

2026年5月18日、韓国工学翰林院(NAEK)主催の第285回フォーラム基調講演で、Samsung Electronics の 常勤顧問・前DS(半導体)部門社長 である Kyung Kye-hyun(キョン・ケヒョン)氏が、メモリ業界に波紋を広げる発言をしました。要旨は 「メモリ供給が急増する2027年下半期、または2028年上半期から市場が変化する可能性がある」というものです。

現在のDDR5高騰は主に AI向けHBMメモリの需要急増が原因です。Samsung / SK Hynix / Micron がHBM生産にラインを振り分け、一般PC向けDDR5の供給が圧迫されています(今の実勢価格を先に確認したい方はDDR5メモリ価格の最新推移まとめもご覧ください)。一方でKyung氏は、中国企業が積極的に生産能力(CAPA)を拡張していることに言及(個別社名は明示せず)し、現在の供給不足が「供給過剰」へ反転する可能性を指摘しました。

さらに 「ビッグテックの設備投資に対する利益回収が低下した場合、投資縮小の可能性がある」ともKyung氏自身が言及。AI関連投資が鈍化すれば需要が急減し、価格下落がさらに加速するリスクを業界内部から示唆した形です。Samsungの半導体事業を率いてきた人物の発言だけに、市場への影響は小さくありません。一次ソースに当たりながら発言の正確な文脈を確認し、根拠とされる中国DRAMメーカー(CXMT・Jiahe Jinwei)の最新動向、既存の業界予測との位置づけ、そして自作派がどう判断すべきかを整理します。

この記事を読めば、「DDR5メモリ価格はいつ下がるのか」「2027年後半〜2028年前半まで待つべきか、今買うべきか」という、自作派が最も気になる疑問への現実的な判断軸が手に入ります。

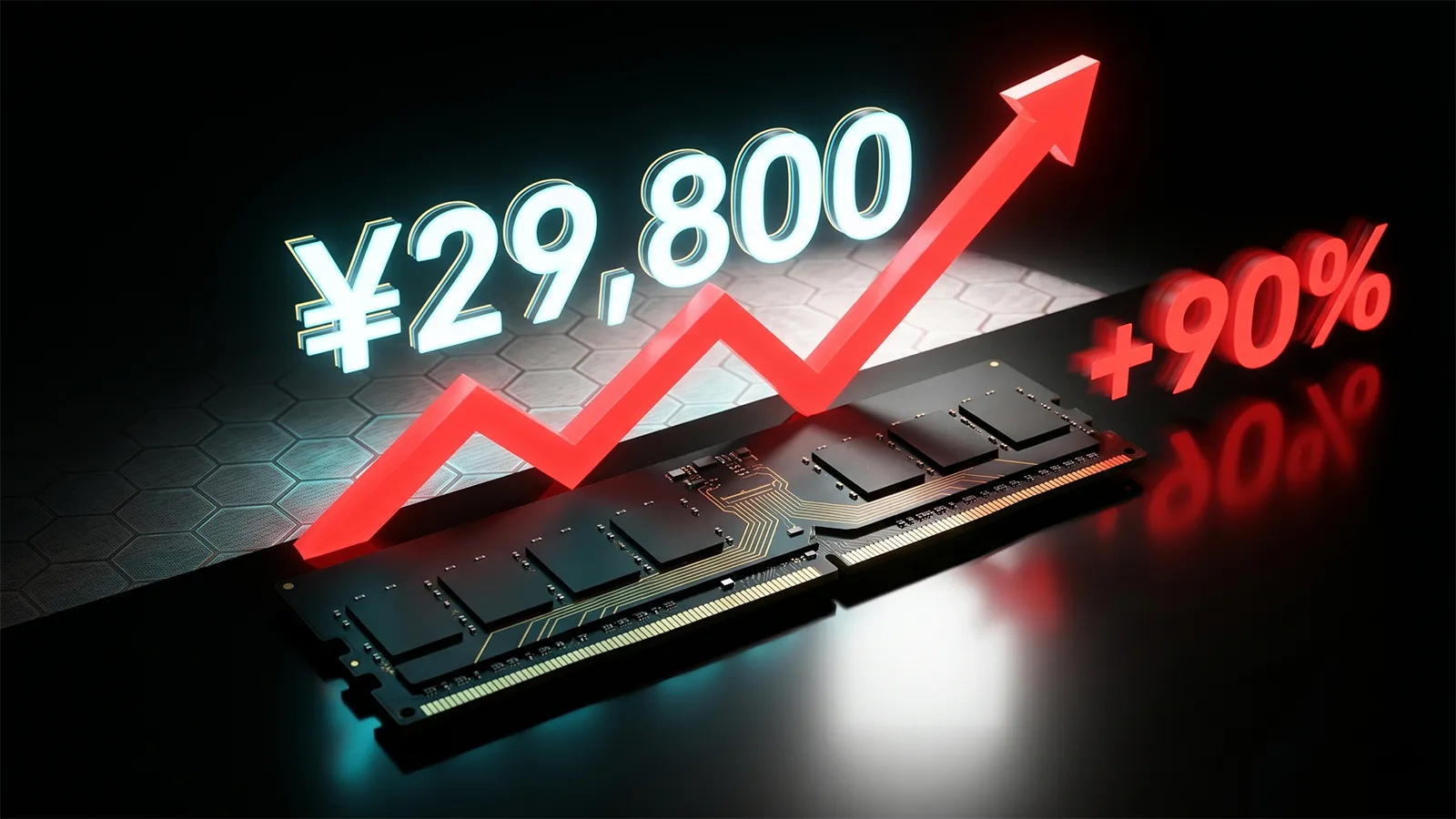

「DDR5メモリはいつ安くなるのか」── 2026年に入ってからの異常高騰で、自作PCユーザーは購買判断を完全に保留せざるを得ない状況に追い込まれています。16GB単品で3万円弱が「最安級」と呼ばれる現状は、2024年の感覚では到底想像できなかった水準です。

本記事の最大の価値は、「元Samsung半導体トップという業界内部の発言」を起点に、中国DRAMメーカーの増産動向・AI投資鈍化リスク・既存予測との比較を踏まえた現実的な価格反転シナリオを提示した」点です。単なる「いつ下がる?」の願望論ではなく、業界の供給構造と巨大テック企業のAI投資動向から逆算した、根拠ある中長期予測として整理しています。

Kyung氏の発言要旨と2027年後半下落予測の根拠、中国DRAMメーカー増産計画がどこまで現実的か、AI投資鈍化シナリオの蓋然性、既存の業界予測との位置づけ、自作派の買い時判断フレーム、そしてメモリ予算を抑えるCPU戦略まで、購入判断に役立つ形で整理しました。5月18日公開のDDR5高騰記事・メモリの値段はいつ下がる?長期予測ガイドとあわせて、DDR5市場の全体像が見えてきます。

予測の要点Kyung氏「DDR5は2027年後半に大幅値下がり」発言の核心

まず本予測のポイントを整理します。Kyung氏の発言は単なる「願望論」ではなく、Samsung Electronics の半導体事業を率いた経歴に基づく業界内部の見立てとして、メモリ業界全体に波紋を広げています。

| 項目 | 予測の内容 |

|---|---|

| 発言者 | Kyung Kye-hyun(キョン・ケヒョン)氏 |

| 現職・経歴 | Samsung Electronics 常勤顧問(2024年5月までDS部門社長) |

| 発言日 | 2026年5月18日 |

| 発言場所 | 韓国工学翰林院(NAEK)第285回フォーラム基調講演(ソウル瑞草区 L-Tower) |

| 予測のタイミング | 2027年下半期〜2028年上半期(幅あり) |

| 予測の内容 | メモリ供給急増で市場が変化(DDR5価格反転の可能性) |

| 下落の主因(Kyung氏発言) | 中国企業の生産能力(CAPA)拡張(※個別社名は言及なし) |

| 加速リスク(Kyung氏発言) | ビッグテックのAI投資が回収難で縮小するシナリオ |

| 市場への影響 | 供給不足から供給過剰への反転可能性 |

発言者Kye-hyun Kyung氏とは|Samsung半導体事業を率いた業界内部の重鎮

Kyung氏の発言の重みを理解するために、まず人物像を整理します。一般的な業界アナリストとは異なる立場であることが、この発言の価値を理解する鍵になります。

下落要因①中国DRAMメーカー増産計画|CXMT・Jiahe Jinwei の動向

Kyung氏は基調講演で「中国企業が積極的にCAPAを拡張している」とだけ述べ、個別社名には言及していません。本セクションは、その文脈で実際に増産計画を持つ主要4社を、海外メディア・各社IR・業界レポートをもとに整理したものです。

- 現状の月産能力は約20〜29万枚

- 2026年末に月産30万枚へ拡張計画

- うち約6万枚をHBM3向けに配分予定

- STAR市場IPOで7兆ウォン規模を調達中

- DDR5 RDIMM 64GB(5600MT/s)を量産中

- サーバー向けで先行参入を実現

- 本格的なランプアップは2027年計画

- 「2027年量産化」は企業自身の公式声明は未確認

- NAND 主体で世界シェア上位

- DRAM 参入観測あり

- 2027〜2028年の動向次第で影響増

- NAND 技術の DRAM 転用は限定的

- 中堅 DRAM/特殊メモリメーカー

- 量産規模は中程度に留まる

- 価格戦略で局所的に攻勢の可能性

- 市場全体への影響は限定的

出典: Seoul Economic Daily(CXMT STAR上場再開報道)・wccftech(Jiahe Jinwei DDR5量産報道)・各社IR資料・業界レポートからまとめ。中国DRAMメーカーは政府の半導体国産化政策(中国製造2025・第14次五ヶ年計画)の支援を受けており、2026〜2027年で量産化の節目を迎えます。

【続報・2026年6月】その後の動きは、Kyung氏の見立てを裏付ける方向で進んでいます。CXMTは2026年5月末にSTAR市場(上海証券取引所科創板)のIPO審査を通過し、6月29日にはTencentと5年間で4.5兆ウォン相当のDRAM供給契約を締結したと報じられました。また同月、CorsairのVengeance DDR5モジュールにCXMT製DRAMチップが搭載されているのが発見されました(Corsairの公式発表ではなく中国市場限定の流通品としての目撃情報で、グローバル展開は未確認)。一方でDigiTimesは2026年後半も契約価格の上昇が継続していると報じており、「中国メーカーの存在感拡大」と「当面の高止まり」が同時に進んでいる状況です。

下落要因②AI投資鈍化シナリオ|巨大テック設備投資ピークアウトのリスク

2027年後半下落予測のもう1つの加速要因が AI関連投資の鈍化シナリオです。現在のDDR5高騰は 巨大テック企業のAI設備投資(NVIDIA H100・H200・Blackwell向けHBM)に強く依存しているため、この投資が鈍化すれば需要急減が起きます。

AGI開発競争継続・推論需要拡大

- NVIDIA設備投資年率+30%継続

- HBM需要が一般DDR5を圧迫し続ける

- 2027年下落幅は -10〜20%

- 2024年水準回帰は2029年以降

AI ROI鈍化・推論需要頭打ち

- HBM需要が頭打ちで一般DDR5に余剰能力流入

- 中国増産と需要急減のダブルパンチ

- 2027年下落幅は -30〜50%

- 2024年水準への一気回帰の可能性

米国制裁・台湾有事リスク

- 中国メーカーの量産化が遅延

- 地政学リスクで在庫保守的化

- 2027年下落幅は限定的(-5〜10%)

- 2028〜2029年で緩やかな緩和

AI投資緩やか減速・中国増産部分実現

- 2027年Q1〜Q2は緩やかな下落

- 2027年Q3以降に加速

- 2027年通年下落幅は -20〜30%

- 2028年で2024年比1.5〜2倍に収束

予測比較Kyung氏の予測を業界シナリオ全体の中で位置づける

Kyung氏の2027年後半予測を、業界で語られる早期〜慎重の反転シナリオと並べて整理します。TrendForce・IDC・DRAMeXchange等の具体的な数値付き予測は、一次資料で裏付けが取れる形では公表されておらず、ここでは「市場でどの程度の幅の見方がありうるか」を示す参考レンジとして提示します。

買い時判断自作派は今買うべきか・2027年後半まで待つべきか

本記事で最も読者が知りたいテーマがこれです。「Kyung氏の予測を踏まえて、今買うか、2027年後半まで待つか」を、用途別に整理します。

新規組み・必要不可欠用途

- 2027年後半まで1年半の機会損失

- 下落幅 -20〜30% の不確実な期待値

- 必要容量だけ買う・OC は無理しない

- X3D系CPUでメモリ依存を下げる戦略

既存16GB〜32GBで運用可能

- 1年半の機会損失を許容できる

- Kyung氏予測通りなら -30〜50% 下落

- 外しても損失は時間のみ

- 2027年Q1から段階購入も有効

16GB×2 で構築→将来32GB増設

- 必要最小限を今買う

- 追加メモリは2027年Q4以降に判断

- マザーボードは4DIMMスロット対応

- 2DIMM/4DIMM差はEXPO動作影響あり

動作保証の許容範囲内

- 中古市場も連動で高騰中

- 2024年新品より高い場合あり

- 動作不良リスク・保証なし

- 差額¥3,000以下なら新品が無難

代替戦略メモリ予算を抑えるCPU戦略|X3Dシリーズで「メモリ速度依存を下げる」

DDR5高騰時代の現実的な対処策として、「メモリ予算を抑えて、CPUで勝つ」戦略があります。AMD Ryzen X3D シリーズの大容量 3D V-Cache は、メモリ速度への依存度を大幅に下げる効果があり、DDR5-5600 でも DDR5-6400 EXPO に近いゲーム性能を出せます。

| 戦略 | メモリ予算 | CPU選択 | ゲーム性能 |

|---|---|---|---|

| 標準戦略 | DDR5-6400 EXPO (32GB ¥80,000〜) | Core Ultra 7 265K / Ryzen 7 9700X | 高速メモリで底上げ |

| X3D戦略 (推奨) | DDR5-5600 JEDEC (32GB ¥60,000〜) | Ryzen 7 9800X3D / 9950X3D | 3D V-Cache で メモリ依存度低 |

| 節約戦略 | DDR5-5200 JEDEC (16GB ¥30,000〜) | Ryzen 7 9800X3D + 将来増設 | 最低限で組んで 2027年に増設 |

| 高速戦略 | DDR5-7200 OC (32GB ¥120,000〜) | Core Ultra 9 285K | OC前提 ・上級者向け |

参考DDR5高騰時代の合理的なPCパーツ4選

Kyung氏予測を踏まえた DDR5高騰時代の合理的なPC構築を支える、コスパ重視のパーツを4点ピックアップしました。「今買うべきか」「待つべきか」の判断とあわせてご検討ください。

FAQDDR5メモリ価格予測に関するよくある質問

参考資料本記事の一次ソース・参考リンク

2026年5月18日、Samsung Electronics の常勤顧問・前DS(半導体)部門社長である Kyung Kye-hyun氏が、韓国工学翰林院(NAEK)第285回フォーラム基調講演で「メモリ供給が急増する2027年下半期、または2028年上半期から市場が変化する可能性がある」と発言しました。業界内部の経営レイヤーからの発言として、外部アナリスト予測(TrendForce・IDC・DRAMeXchange)よりも重みのある情報源です。一次ソースは Seoul Economic Daily 英語版。

下落の主因は 中国企業の生産能力(CAPA)拡張と ビッグテックのAI投資が回収難で縮小するシナリオの2点(いずれもKyung氏自身が言及)。なお 「CXMT・Jiahe Jinwei」といった個別社名はKyung氏は出していません(メディア側の補完)。計画通りに供給が増えれば現在の供給不足が一転して供給過剰へ反転する可能性があり、AI関連投資が鈍化すれば需要急減で下落幅が -30〜50%まで加速するシナリオも視野に入ります。一方で、中国メーカーの量産遅延・米国制裁強化などの不確実性要因もあり、実際の下落タイミングは 2028年以降にずれ込む可能性もあります。

自作派の判断軸は明確です。新規自作・PC故障・即必要派は今買うべき(1年半の機会損失が下落幅を上回る可能性)、既存PCで運用継続可能な方は2027年下半期〜2028年上半期まで待つのが合理的、不確実性を分散したい方は段階購入(最低限を今・追加を2027年Q4以降)が最も現実的なリスク管理になります。最も合理的なPC構成は AMD Ryzen 7 9800X3D + DDR5-5600 JEDEC 32GB。3D V-Cache 96MB によりメモリ速度依存度が低く、メモリ予算を抑えつつ競技ゲーム性能を確保できます。「DDR5は2027年下半期に下がるかもしれない」という見立てを冷静に受け止め、機会損失とのバランスで購買判断を再設計する時期です。

あわせて読みたい

※価格は2026年6月時点の目安・変動あり

※価格は2026年6月時点の目安・変動あり